Entre o atendimento pessoal e a pressão das grandes redes, o futuro das farmácias independentes pode estar menos no tamanho — e mais na proximidade.

Na rua principal de uma cidade do interior de Minas Gerais, a Farmácia Central abre as portas às sete da manhã.

Dona Neusa, farmacêutica há 30 anos, já sabe que seu primeiro cliente do dia será o seu Osvaldo, hipertenso, que passa todas as quartas para medir a pressão e conversar um pouco. O atendimento é breve, mas não apressado. Entre um comprimido e outro, ela oferece também um gesto que a tecnologia ainda não conseguiu replicar: escuta.

Mas Dona Neusa está vendo o cenário mudar.

Duas novas farmácias abriram na mesma quadra: uma de uma grande rede, com app próprio e entrega em 90 minutos; outra, de uma rede associativista regional, com preços competitivos e campanhas de cashback.

O movimento caiu. O caixa está apertando. E a pergunta que paira sobre o balcão ecoa em milhares de outras farmácias pelo país:

Há futuro para as farmácias independentes?

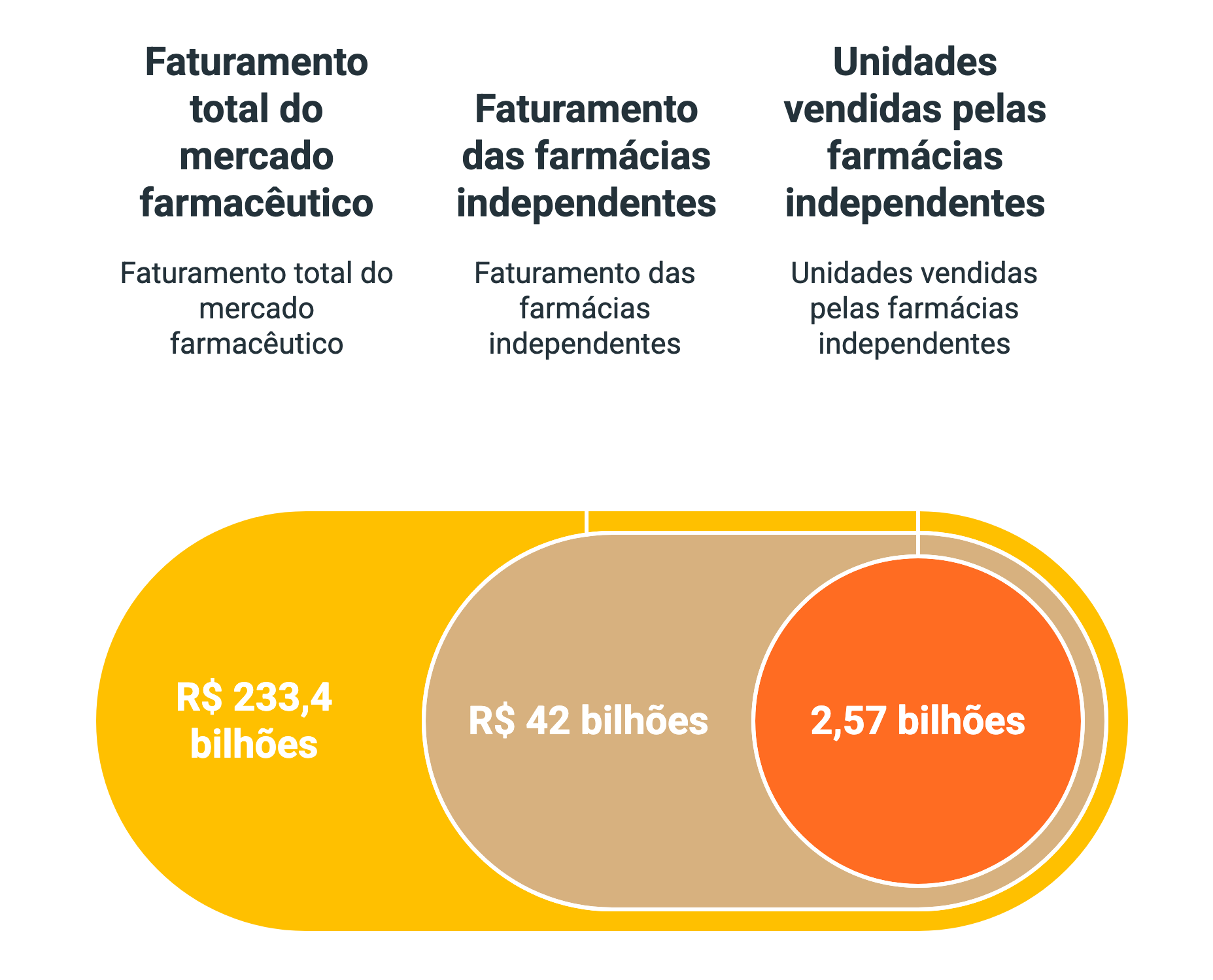

O retrato do mercado

O Brasil é, hoje, um dos maiores mercados farmacêuticos do mundo — movimentou R$ 233,4 bilhões no período de agosto de 2024 a agosto de 2025, segundo a Close-Up International (Outlook 2025).

Desse total, as farmácias independentes, que são 59% das lojas, respondem por 18% do faturamento, o equivalente a cerca de R$ 42 bilhões, e 30,6% das unidades vendidas, aproximadamente 2,57 bilhões de embalagens.

Em outras palavras: vendem bem em volume, mas faturam menos.

Essa equação revela o que está por trás do desafio das independentes — o desequilíbrio entre capilaridade e rentabilidade.

Enquanto as grandes redes e associativistas se concentram em regiões de alta densidade populacional e produtos de maior valor agregado, as independentes continuam predominando nas cidades pequenas e médias, onde a margem é mais apertada e o ticket-médio é menor.

O mix de produtos tende a ser mais concentrado em medicamentos essenciais e genéricos, o que amplia o volume de vendas, mas limita o potencial de faturamento.

Mas, apesar da perda de participação em valor, elas continuam essenciais para o acesso da população a medicamentos.

É ali, longe dos grandes centros, que a farmácia independente mantém viva a promessa original do varejo farmacêutico: proximidade e cuidado.

Abrem muito, mas fecham mais rápido

O Brasil é um país de farmácias. Literalmente.

São mais de 93 mil estabelecimentos espalhados pelo território nacional.

E, entre essas, 55 mil são farmácias independentes.

Em 2024, segundo a IQVIA, 15.918 novas farmácias foram abertas no país — 63,3% delas independentes.

O número impressiona, mas esconde uma realidade menos entusiasmante: a taxa de mortalidade também é alta.

Para cada 100 lojas abertas, 37 fecharam no mesmo período. E a taxa de fechamentos tem crescido nos últimos 4 anos.

A Close-Up International confirma o fenômeno: entre 2022 e 2024, 10,2% das farmácias encerraram as atividades, e 94% desses fechamentos ocorreram entre independentes e redes pequenas.

Esse dado traduz uma espécie de seleção natural no varejo farmacêutico brasileiro.

O ciclo é rápido e implacável:

Um farmacêutico com experiência e reputação local abre sua própria farmácia; cresce no primeiro ano, enfrenta queda de margens no segundo e, se não se adaptar, é engolido pelo custo fixo e pela concorrência de preço.

Abrir uma farmácia nunca foi tão fácil — mas mantê-la viva nunca foi tão difícil.

Por hora, o que mantém essas farmácias abertas não é apenas o lucro — é o vínculo.

Em muitas cidades, elas não competem por fatia de mercado, mas por relacionamento.

O papel social das independentes

Mais do que simples comércios, as farmácias independentes são instituições sociais.

Estão presentes nos bairros periféricos, nas cidades de menos de 20 mil habitantes, nas comunidades rurais onde o farmacêutico é também conselheiro, amigo e referência de saúde.

Essas farmácias sustentam a capilaridade do sistema de saúde brasileiro.

Temos mais farmácias independentes no Brasil do que Unidades Básicas de Saúde do SUS — E o SUS é maior sistema de saúde pública do mundo.

Estima-se que mais de 70% dos municípios pequenos dependam delas para garantir o acesso regular a medicamentos e orientações básicas.

Enquanto as grandes redes investem em tecnologia, as farmácias do interior investem em relações humanas.

Dona Neusa, a farmacêutica da história inicial, sabe de memória quem usa insulina, quem tem hipertensão e quem precisa de antidepressivos.

Esse vínculo é o que mantém o cliente voltando, mesmo quando o preço é um pouco maior que o da rede vizinha.

Trata-se de um capital relacional que não aparece nos relatórios de mercado, mas explica a força silenciosa dessas farmácias.

O desafio é que esse mesmo vínculo, que garante relevância, limita a escalabilidade.

O futuro das independentes dependerá da capacidade de transformar o cuidado humano em diferencial competitivo,

ou, dito de outro modo: digitalizar o cuidado sem desumanizá-lo.

Desafios estruturais: o peso do mercado nas costas do pequeno

A história recente do varejo farmacêutico no Brasil pode ser contada como uma corrida de resistência — mas com alguns competidores largando com pesos diferentes nas costas.

As farmácias independentes carregam os maiores.

A Close-Up mostra que, entre agosto de 2024 e agosto de 2025, o canal farma cresceu 12,1% em faturamento.

As grandes redes cresceram 13%, as associativistas, 15%, e o canal digital, impressionantes 32,4%.

Enquanto isso, as independentes ficaram para trás, com 5,8% de crescimento no mesmo período.

Esses números traduzem algo que quem vive o balcão sente na pele:

as independentes estão crescendo abaixo do custo de sobrevivência.

Desafios não faltam:

- Baixo poder de compra, margens apertadas.

- Gestão pouco profissionalizada.

- Tributação e complexidade regulatória.

- Digitalização desigual.

- Concorrência organizada e efeito associativista.

Em resumo: o desafio não é apenas competir com as grandes redes, mas sobreviver no meio de um sistema que privilegia a escala.

Oportunidades: o futuro ainda cabe na esquina

Apesar das dificuldades, há algo que o mercado ainda não conseguiu substituir: a confiança local.

E é nela que mora o poder das farmácias independentes — desde que saibam traduzi-la em vantagem competitiva.

1. Profissionalizar para sobreviver

O primeiro passo não é tecnológico — é de gestão. Dominar os números.

Gestão de estoque baseada em dados, margens controladas, dashboards simples, precificação inteligente, incentivos aos vendedores.

“O futuro das pequenas farmácias é digital, mas não necessariamente online.”

2. Força em rede

O associativismo é o novo nome da independência inteligente.

Fazer parte de uma rede associativista significa negociar melhor, acessar inteligência de mercado, compartilhar campanhas e contar com suporte técnico.

Nem todas as independentes precisam entrar, mas para muitas é uma saída.

3. Cuidar é o novo vender

A grande vantagem das independentes é a personalização do cuidado.

Com o avanço dos serviços farmacêuticos, essas farmácias podem se tornar mini hubs de saúde — oferecendo aferições, testes rápidos, vacinação e acompanhamento de tratamentos.

Cada novo serviço amplia o ticket médio e fortalece o vínculo com o paciente.

4. Digitalizar sem se desumanizar

Nem toda transformação digital precisa de aplicativo.

Às vezes, basta um WhatsApp bem usado.

Pedidos, lembretes, entregas rápidas, “clique e retire” já são diferenciais competitivos.

A Close-Up mostra que 55% das vendas digitais do varejo farma já ocorrem nesse modelo de clique e retire.

Ou seja: há espaço para inovar sem perder a essência da proximidade.

5. Transformar confiança em estratégia

Enquanto grandes redes competem por eficiência, as independentes competem por vínculo com o cliente.

Parcerias com clínicas locais, programas de fidelidade de bairro e ações de impacto social — como medir glicemia gratuitamente ou entregar remédios a idosos — geram algo que não aparece no DRE: capital simbólico e lealdade duradoura.

Um futuro que ainda pulsa

O mercado farmacêutico brasileiro caminha para um novo ciclo.

Depois de anos de crescimento de dois dígitos, as projeções da Close-Up indicam uma desaceleração para 8,6% em 2026 e 8,5% em 2027.

É um número ainda robusto — principalmente quando comparado ao crescimento do varejo total, que foi de apenas 4,7% em 2024 segundo o IBGE —, mas sinaliza uma mudança no ritmo.

E quando o crescimento perde força, a eficiência e a diferenciação se tornam as novas alavancas do sucesso.

Para as grandes redes, isso significará mais tecnologia, omnicanalidade e consolidação.

Para as associativistas, mais integração e escala coletiva.

Mas, para as farmácias independentes, o caminho pode ser outro: relevância local.

Elas precisarão ser menos lojas e mais plataformas de cuidado e confiança.

As que conseguirem unir gestão inteligente, digitalização e proximidade humana poderão estar no grupo das sobreviventes — e até mesmo das vencedoras.