Foto: Reprodução

Enquanto a concentração de mercado ganha força na indústria, o varejo farmacêutico brasileiro mantém sua trilha de crescimento com a marca da pulverização.

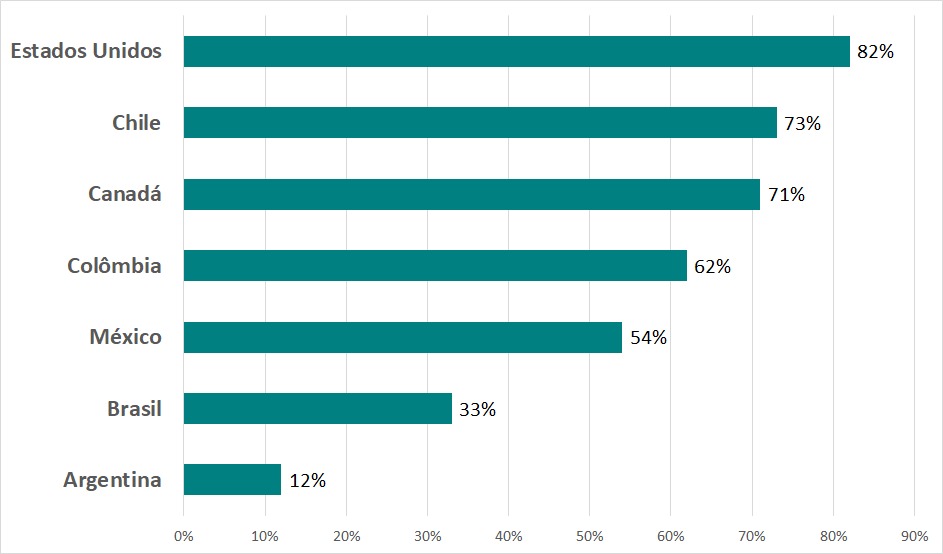

Na comparação com os sete principais polos do canal farma nas Américas, o setor está no sexto posto quando o assunto é concentração de mercado. Os dados são baseados no faturamento das cinco empresas líderes em cada nação.

Juntas, RaiaDrogasil, Grupo DPSP, Farmácias Pague Menos, Farmácias São João e Panvel totalizam uma receita de R$ 47,2 bilhões. Considerando as margens de faturamento de 2021, esse montante corresponde a 33% do movimento do setor.

O panorama das farmácias brasileiras destoa por completo da realidade dos Estados Unidos, onde CVS Health, Walgreens, Walmart, Rite Aid e Kroger detêm 82% de market share. Chile (73%), Canadá (71%) e Colômbia (62%) também se destacam pela elevada concentração. Já na Argentina, predominantemente formada por PDVs independentes, o market share das cinco maiores é de somente 12%.

Concentração de venda por grandes redes

Pequenos PDVs resistem à concentração de mercado

A resiliência de redes regionais, associativistas e farmácias independentes ajuda a explicar esses números. Esse nicho representa 55% do faturamento do varejo farmacêutico. O índice está em linha com os dois anos anteriores, comprovando a persistência desse grupo de empresas no mercado nacional.

“Isso reflete um cenário estrutural do varejo brasileiro, muito calcado no regionalismo. Como cerca de 200 municípios do país concentram em torno de 80% do consumo nacional, a tendência é que as grandes redes foquem seus esforços nessas cidades e enfrentem mais dificuldades para ampliar sua capilaridade”, avalia Alberto Serrentino, fundador da consultoria Varese Retail.

O especialista ainda lembra que o canal farma foi um dos últimos segmentos do varejo a ter redes efetivamente nacionais. “Em paralelo, o associativismo despontou como um contraponto às grandes, criando uma categoria promissora”, complementa.

Fonte: Panorama Farmacêutico