PIS/COFINS: Entenda melhor como funciona os medicamentos são tributados.

São inúmeras as especificidades que envolvem nosso ordenamento jurídico tributário como um todo. O mesmo ocorre quando falamos dos tributos em particular, como é o caso das contribuições sociais do PIS e da COFINS. E neste artigo discorreremos sobre um dos diversos assuntos que geram muitas dúvidas aos contribuintes: como os medicamentos são tributados.

Antes de tudo, para melhor compreendermos sobre a tributação diferenciada que abrange os medicamentos, faz-se necessário entendemos como funciona a regra geral da tributação dessas contribuições.

Leia também: Reforma tributária – Setor de saúde lança manifesto

O PIS e a COFINS são contribuições sociais cuja arrecadação se destina a financiar o instituto da Seguridade Social, conforme prevê o art. 195, I, “b” da Constituição Federal, e são incidentes sobre a receita ou faturamento, a depender do regime de apuração optado pelo contribuinte.

Existem dois tipos de regime de apuração para essas contribuições, sendo eles: (I) regime cumulativo, que está vinculado aos contribuintes que apuram o Imposto de Renda com base no Lucro Presumido; e (II) regime não cumulativo, que está vinculado aos contribuintes que apuram o Imposto de Renda com base no Lucro Real.

A escolha desse regime de apuração é de suma importância, pois é o que vai definir o fato gerador (receita ou faturamento), alíquotas e principalmente o direito a crédito, que é reservado apenas aos contribuintes que apuram as contribuições com base no regime não cumulativo.

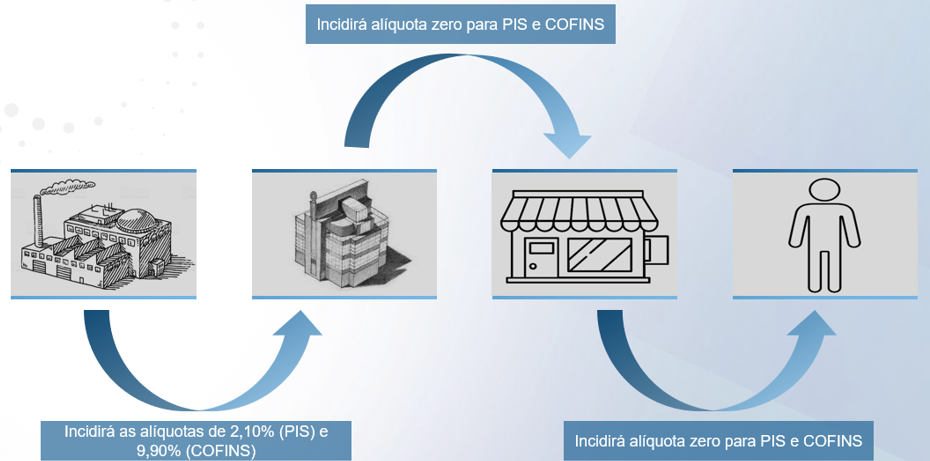

Todavia, há uma exceção a esses dois regimes de apuração, que é reservado somente a determinados produtos e que tem uma forma diferenciada de recolhimento dessas contribuições em relação a toda a cadeia de comercialização. Trata-se do instituto da Incidência Monofásica, que é uma forma de tributação na qual há o recolhimento do PIS/COFINS no início da cadeia pela indústria ou Importador, sendo que nas demais fases dessa cadeia, nas saídas dos distribuidores e varejistas, as contribuições são tributadas à alíquota zero.

E é aí que entramos no assunto dos medicamentos, pois são abrangidos pela Incidência Monofásica, conforme determina a Lei nº 10.147/2000.

Por conta disso, o recolhimento das contribuições em relação aos medicamentos será feito no início da cadeia de comercialização, aplicando-se as alíquotas de 2,10% (PIS) e 9,90% (COFINS), pela indústria ou importador, conforme previsto no art. 1º, I, “a” da Lei nº 10.147/2000, mas somente em relação aos medicamentos classificados nos códigos da Nomenclatura Comum do Mercosul (NCM) mencionados no referido dispositivo legal. E já em relação às operações realizadas por contribuintes não enquadrados na condição de industrial ou importador, as alíquotas são reduzidas a zero, conforme art. 2º da Lei nº 10.147/2000.

Abaixo, temos um exemplo de uma cadeia de comercialização de medicamentos que se inicia na indústria e finaliza no consumidor final:

PIS/COFINS

Importante ressaltar que para a apuração das contribuições em relação aos medicamentos abrangidos pela incidência monofásica, as alíquotas serão as mesmas independente do regime de apuração do contribuinte (regime cumulativo ou regime não cumulativo).

Por fim, esse é apenas um exemplo das inúmeras peculiaridades que englobam as contribuições do PIS/COFINS, o que evidencia ainda mais a importância de se atualizar sobre essas questões e outras tantas atinentes ao nosso ordenamento jurídico.

Foto: Reprodução